크레딧점수 800점 활용법…30년 모기지 5만여불 절약 가능

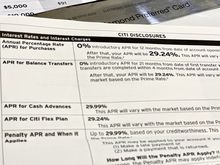

‘미국에서 크레딧점수(FICO score)는 곧 돈’이라는 말이 있다. 크레딧점수에 따라 모기지는 물론 자동차 융자, 크레딧카드 등 각종 이자율에 차이가 나기 때문이다. 또한 아파트 입주 시에도 크레딧점수는 중요하다. 그러니 미국 생활에서 크레딧점수의 중요성은 아무리 강조해도 지나치지 않다. 특히, 크레딧점수가 800점 이상이면 최고 등급으로 분류돼 혜택이 크다는 게 업계의 설명이다. 신용평가 업체 엑스페리안에 따르면, FICO 점수에 따른 신용 등급은 크게 나쁨(Poor, 350~579점), 보통(Fair, 580~669점), 우수(Good, 670~739점), 매우 우수(Very Good, 740~799점), 최고(Excellent, 800점 이상) 등 5등급으로 나뉜다. 재정 전문가들은 크레딧 점수 800점 클럽에 가입하면 이자율 조정 등으로 돈을 아낄 수 있다며 절약 방법에 대해 소개했다. ▶크레딧카드 이자율 신용 카드 연이자율(APR)은 보통 14%~26% 사이에 있다. 크레딧점수가 좋으면 14%로 승인을 받지만 그렇지 않으면 26%가 적용될 수 있다. 크레딧점수가 향상됐다면 크레딧카드 발급업체에 문의해서 이자율을 조정하는 게 바람직하다. ▶모기지·자동차 융자 크레딧점수가 좋으면 모기지나 자동차 대출 시 낮은 이자율을 받을 수 있다. 마이파이코닷컴(www.myfico.com)의 모기지 이자 계산기에 따르면 22일 전국 기준으로 크레딧점수가 800점 이상인 소비자가 30년 고정으로 40만 달러의 모기지 대출을 신청하면 적용 이자율은 5.124%이며 월페이먼트는 2178달러 정도다. 총 이자 부담은 38만3973달러다. 반면 대출 금액이 같더라도 점수가 100점이 낮다면 5.737% 이자율에 월페이먼트는 2331달러 총 이자는 43만9156달러였다. 즉 크레딧점수가 좋으면 월 153달러를 아낄 수 있고 30년 동안 이자는 5만5183달러 절감 가능하다. 다만 모기지 이자율은 대출 기관마다 대출자의 조건에 따라 천차만별이다. ▶혜택이 좋은 크레딧카드: 체이스 사파이어 프리퍼드나 아메리칸 익스프레스 골드 등은 크레딧점수가 우수 등급 이상이어야 받을 수 있다. 포인트를 포함한 다양한 혜택이 다른 카드보다 상대적으로 좋고 APR도 낮은 편이다. 크레딧점수 상승과 하락에 미치는 요인을 미리 파악하고 있어야 높은 점수를 유지할 수 있다. 현재 크레딧점수의 복잡한 산정과정은 공개되지 않고 있다. 하지만 점수에 영향을 미치는 요소로 ▶페이먼트 기록(35%) ▶크레딧 활용률(30%) ▶크레딧 사용 기간(15%) ▶신규 크레딧 계정(10%) ▶크레딧 구성(10%) 등 5가지를 꼽고 있다. 이 중에서 페이먼트 기록이 가장 높은 비중을 차지한다. 이유는 채무자의 책임감을 보여주는 지표이기 때문이다. 우수한 점수를 받기 위해서는 연체나 파산 기록이 없어야 하고 크레딧 활용 비율은 본인 한도에서 30% 이하를 사용하는 게 유리하다. 크레딧 사용 기간도 중요하다. 크레딧을 쓰고 이를 연체 없이 갚아 온 기록이 길수록 좋다. 인터넷 자동 페이먼트 옵션을 활용하는 것도 연체를 방지하지 하는 한 방법이다. 하락 요인은 발급받은 크레딧카드가 너무 많거나 크레딧카드를 클로즈거나 신규로 대출을 받는 경우다. 좋은 점수를 유지하려면 매년 크레딧리포트에 잘못된 내용이 없는지 확인하고 있다면 빨리 바로 잡아야 점수 하락을 막을 수 있다. 김수연 기자저금리 크레딧점수 크레딧카드 이자율 크레딧카드 발급업체 모기지 대출